BLOG SINDASPI-SC

Tabela justa do Imposto de Renda para os trabalhadores

|

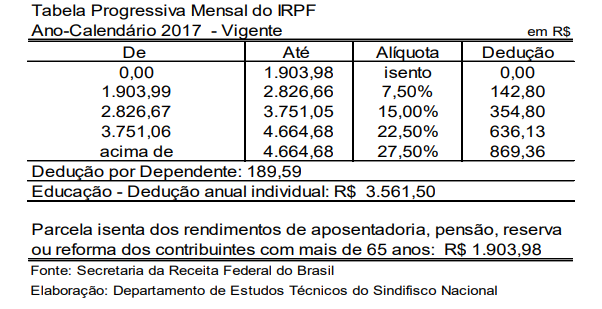

Para se ter uma ideia dos impactos na renda dos trabalhadores com a correção da tabela do IR pelo índice oficial da inflação (IPCA) o valor da faixa de isenção mensal seria de R$ 1.652,66, passando a serem tributados somente os contribuintes com renda mensal superior a R$ 3.556,56. O Congresso Nacional aprovou o Orçamento para 2018 sem previsão de correção da tabela do Imposto de Renda para os trabalhadores que representaria alternativa importante para o momento de crise econômica. Segundo dados divulgados pela Receita Federal e pelo Sindifisco (Sindicato Nacional dos Auditores Fiscais da Receita Federal do Brasil), a tabela está defasada em 88,40%. A defasagem de 88,40% tem como fato gerador a assertiva de que nos últimos 22 anos a tabela do Imposto de Renda foi corrigida em 109,64%, mas a inflação do Índice de Preços ao Consumidor (IPCA) medido mês a mês pelo Instituto Brasileiro de Geografia e Estatística (IBGE), foi de 294,93%. Isso significa dizer que os ganhos obtidos pela política de valorização do salário mínimo e a melhoria da renda dos trabalhadores por meio das negociações coletivas conquistadas pelos sindicatos dos trabalhadores com reajustes salariais iguais ou superiores à inflação são apropriadas pelo governo com a falta de atualização da tabela do Imposto de Renda. Tabela 1: correlação da tabela do Imposto de Renda de Pessoa Física desde 1996 No entanto, atualmente, todo trabalhador que tenha salário acima de R$ 1.903,99 até R$ 2.826,66, já paga IR na proporção de 7,50% com dedução de R$ 142,80. Além de defasada, a tabela é injusta para a maior parcela da classe trabalhadora, tendo em vista a constatação de que o salário médio no Brasil gira em torno de 2 salários mínimos, algo próximo de R$ 2 mil. Tabela 2: Imposto de Renda de Pessoa Física - alíquota vigente

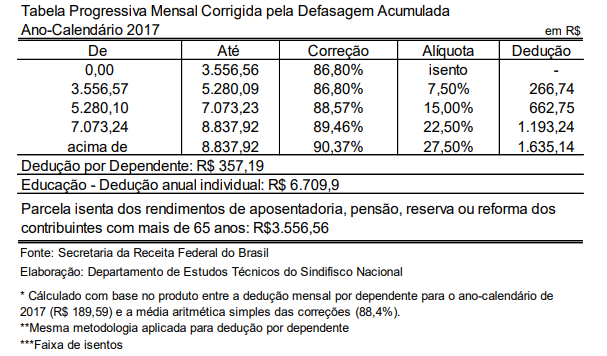

Caso fosse aplicada a correção da Tabela do IRPF nos moldes defendidos pelo Sindifisco e não contestadas pela Receita Federal do Brasil, 1 trabalhador com salário mensal de até R$ 3.556,56 deveria ter a correção da tabela em 86,80% e estar isento do pagamento de IR. A dedução por dependente também deve ser aumentada. Passaria dos atuais R$ 189,59 para R$ 357,19. Os aposentados, pensionistas e idosos com mais de 65 anos teriam a isenção ampliada dos atuais R$ 1.903,98 para R$ 3.556,56. Ou seja, somente recebendo quase o dobro do atual valor de aposentadoria ou pensão deveriam passar a pagar IR. Quanto às despesas com educação, o atual teto de dedução de R$ 3.561,50 deveria, uma vez corrigida a defasagem, passar a ser de R$ 6.709,90. Para o governo, dentre outros motivos, não interessa a correção da tabela do IR porque diminui a mordida do leão no salário do trabalhador. Veremos abaixo que a lógica da tributação progressiva, sem atualização anual da tabela do IR, tem demostrado ser ruim para os trabalhadores mais pobres. Quais os impactos para o trabalhador e para a economia? Esse valor de isenção sendo multiplicado pela quantidade de trabalhadores formais (aproximadamente 33,32 milhões, segundo dados do Instituto Brasileiro de Geografia e Estatística – IBGE) e com renda média de R$ 2.205,00 (dados da Pesquisa Nacional por Amostra de Domicílios Contínua - Pnad divulgada em julho/2017), representa a injeção de pelo menos R$ 4 bi na economia, geração de mais e melhores empregos estimulada pelo aumento do consumo das famílias.

Imposto de Renda é pior para os mais pobres Dizendo de outro modo, fosse atualizada a tabela do IR nos moldes preconizados pelo Sindifisco, o trabalhador com salário de R$ 4 mil pagaria de IR R$ 33,46, contra os atuais R$ 263,87. E, caso o trabalhador tenha renda de R$ 10 mil, ao invés de pagar atuais R$ 1.880,64 pagaria R$ 1.114,86. No entanto, "percebe-se, em números, que o ônus da não correção da tabela é maior para os que ganham menos, ofendendo os princípios da capacidade contributiva e da progressividade", esclarece o estudo. Tabela 4: Imposto de Renda de Pessoa Física - impactos da alíquota atualizada Incidência do IR sobre as férias vendidas pelo trabalhador Segundo o DIAP, a Receita Federal do Brasil (RFB) havia anunciado que editaria instrução normativa para regulamentar o assunto, de modo a estabelecer a devolução automática do dinheiro arrecadado a mais, evitando, portanto, que o assalariado-contribuinte fosse obrigado a fazer e apresentar declarações retificadoras. Infelizmente isso não aconteceu. A Instrução Normativa da RFB 936/09, que dispõe sobre o tratamento tributário relativo a valores pagos a título de abono pecuniário de férias, tornou-se um grande empecilho para o cumprimento dessa justiça tributária. As exigências da IN são extremamente complexas para a grande maioria da população economicamente ativa. O montante previsto para a restituição, de mais de R$ 2 bilhões poderá, com as regras impostas, não ser devolvido, permanecer nos cofres do governo e servir para ampliar o superávit primário. Outro fator negativo é que a devolução automática em 2009 do imposto cobrado em 2008 poderá não acontecer. Para tanto, basta uma divergência entre o que foi informado pelo empregador à Receita por meio da Declaração de Imposto Retido na Fonte (Dirf) e o Comprovante de Rendimentos Pagos e de Retenção do Imposto de Renda na Fonte, entregue ao trabalhador para que faça sua declaração. Confirmada essa tendência, além de não receber o que foi retido indevidamente — desde 2002 decisões judiciais reiteram a isenção desse tributo, mas entendimento e insistência da Receita é de que esses rendimentos são passíveis de tributação — o trabalhador terá o dissabor de cair na malha fina, comprovar e dar explicações ao Fisco sobre possível erro que não cometeu. Um alento para o assalariado-contribuinte é a possibilidade de que o ressarcimento do imposto cobrado sobre a venda dos 10 dias de férias seja retroativo aos últimos 5 anos. No entanto, para a conquista desse direito, o trabalhador deverá fazer declaração retificadora para cada ano que tenha ocorrido a incidência da tributação, entre os anos de 2005 a 2008. Também fortifica a não obtenção dessa restituição o fato de que os empregadores não estão obrigados a fornecer os respectivos avisos de férias e tampouco apresentar a Declaração de Imposto de Renda Retido na Fonte (Dirf) retificadora para que a devolução do que foi cobrado em 2008 seja “automática” neste ano. A não incidência de desconto do Imposto de Renda sobre a venda de férias é um direito dos associados da Associação Nacional dos Aposentados do Banco do Brasil (Anabb) desde 1995, quando deixaram de pagar o IR incidente sobre a venda de férias, licenças-prêmio e abonos, em razão de mandado de segurança coletivo impetrado pela associação, que é filiada ao DIAP. O processo foi finalizado com êxito e beneficiou todos os funcionários do Banco do Brasil, além de abrir precedente para as demais categorias de trabalhadores buscarem na Justiça o reconhecimento desse direito. Concordo com o assessor do DIAP, Alysson de Sá Alves, quando ele diz que é urgente e necessária a mobilização e pressão dos movimentos sociais, sob pena de não restar alternativa diferente do cumprimento de todas as exigências da IN 936 para o efetivo recebimento do imposto cobrado sobre os 10 dias de férias de cada trabalhador brasileiro. Esse ressarcimento é parte intrínseca da tão sonhada justiça tributária. Perfil da carga tributária no Brasil

Bandeiras pelo IR justo para os trabalhadores 2) Renovação e ampliação da política valorização do salário mínimo; 3) Acabar com a incidência do Imposto de Renda sobre as férias vendidas pelo trabalhador; 4) Estimular e apoiar movimentos por uma tributação justa para os trabalhadores (as), como a Campanha Imposto Justo do Sindifisco; 5) Elaborar sugestão legislativa de projeto de lei ou apoiar as que já tramitam para pressionar os poderes Legislativo e Executivo para avançar a agenda de justiça tributária. Nesse sentido, o Sindifisco apoia o PL 6.094/13, do deputado Vicente Cândido (PT-SP), que corrige injustiças do imposto de renda e opera como instrumento de redistribuição de renda: Premissas do PL 6.094/13 2) Reajuste da Tabela a partir de 2019, por índice que acompanhe a evolução da renda anual do trabalhador: rendimento médio mensal das pessoas com 10 anos de idade ou mais (Pnad/Ibge); 3) dedução de despesas com educação em R$ 16.606,21 contra o teto de R$ 3.561,50 atual; 4) dedução de gastos com aluguéis e com financiamento do Sistema Financeiro de Habitação; 5) correção do valor do custo de aquisição de imóveis constantes da relação de bens e direitos da Declaração de Ajuste Anual pelo IPCA; e 6) tributação progressiva dos lucros e dividendos distribuídos para sócios e acionistas de empresas a partir de R$ 60 mil anuais. 7) Levantar ou ingressar com ações no Poder Judiciário que visem à justiça tributária. (*) Jornalista e analista política do Diap Referencias bibliográficas: https://www25.senado.leg.br/web/atividade/pronunciamentos/-/p/texto/379926

Fonte: Diap |